積立インデックス投資の始め方について、基礎知識から具体的な手順までわたしの体験談も含めて詳しく解説します。

わたしが積立インデックス投資を始めたのは約4年前で、投資を始めてから考え方も暮らし方も全てが大きく変わりました。

インデックス投資は現在+50%超えで、すくすくと育っています🌼

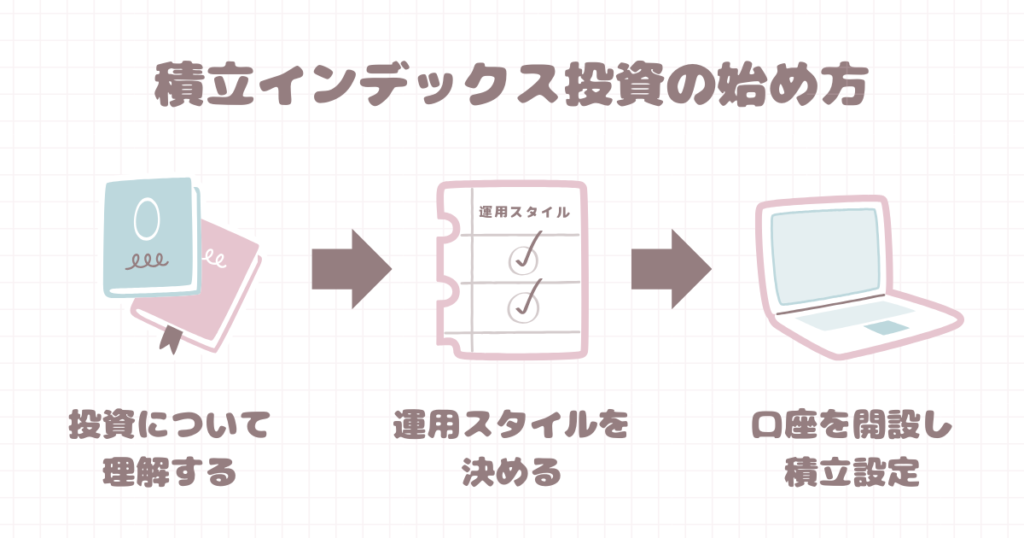

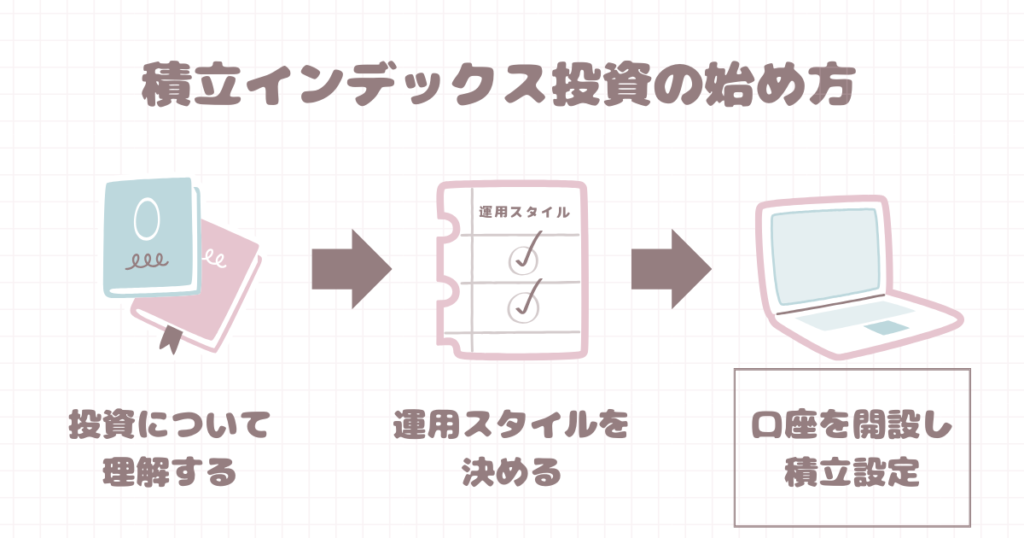

この記事では積立インデックス投資の始め方の概要を以下の通りに説明していきます。

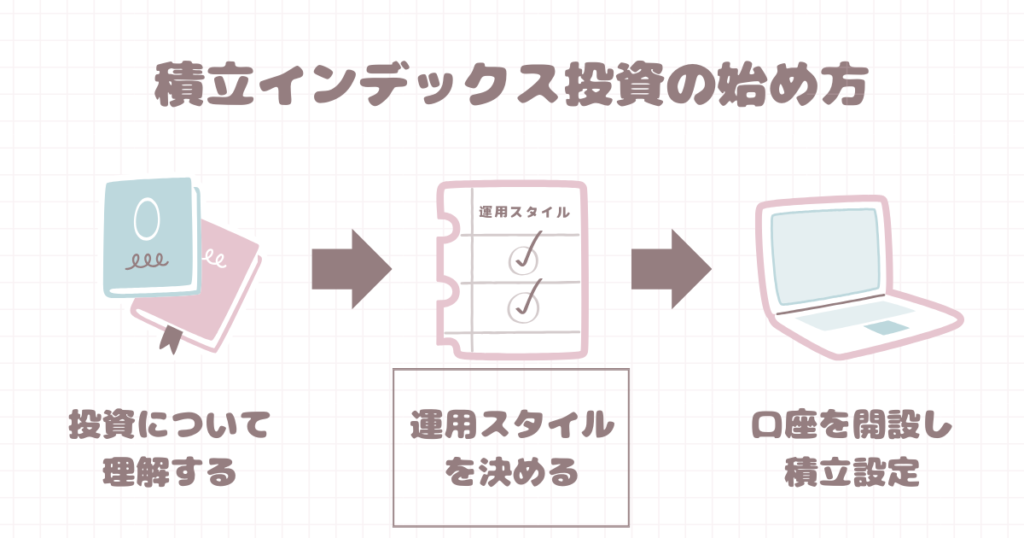

- 積立インデックス投資について理解する

- 運用スタイルを決める

- 投資を始める環境を整える

- 証券口座を開設し、積立の設定をする

- 評価益等をチェックする

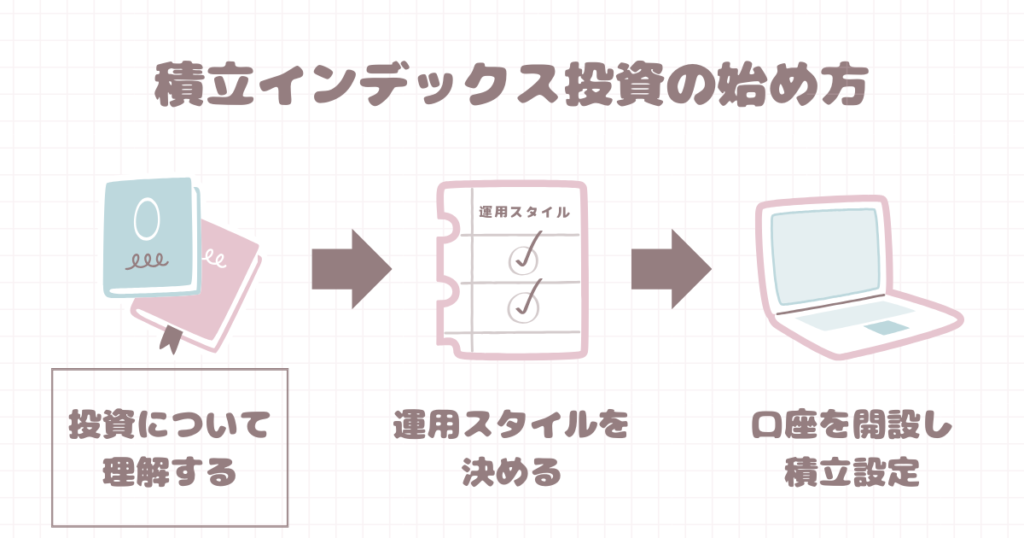

積立インデックス投資を始めるためには、まず投資信託の仕組みや種類を理解し、購入する銘柄を決める必要があります。

次に証券口座を開設し、積立設定をしていくことになります。

慣れない作業で大変な上に評価益が安定するまで長い時間がかかるものですが、蒔いた種が芽を出して少しずつ大きくなっていく姿を見ると嬉しくなるように、コツコツとお金を育てるのはやりがいがあってとても楽しいです。

積立インデックス投資に興味がある方は、ぜひこちらの記事を読んでみてください。

積立インデックス投資の基礎知識

積立インデックス投資は少額から始めることができ、初心者からプロまで多くの人が運用している比較的リスクが低い投資です。

まずは積立インデックス投資の基礎知識や種類について理解しましょう。

積立インデックス投資とは?

積立インデックス投資とは、投資信託の一種であるインデックスファンドを毎月決まった額買い、長期運用する投資のことです。

積立インデックス投資は資産形成における「長期・積立・分散」の基本原則に則ったお金を増やす最もベターな方法と言われています。

日本最大級の機関投資家であるGPIF(年金積立金管理運用独立行政法人)は、時価総額186兆円のうちの8割以上をインデックスファンドで運用しています(2023年度末時点)。

ここからは投資信託やインデックスファンドについて説明したいと思います。

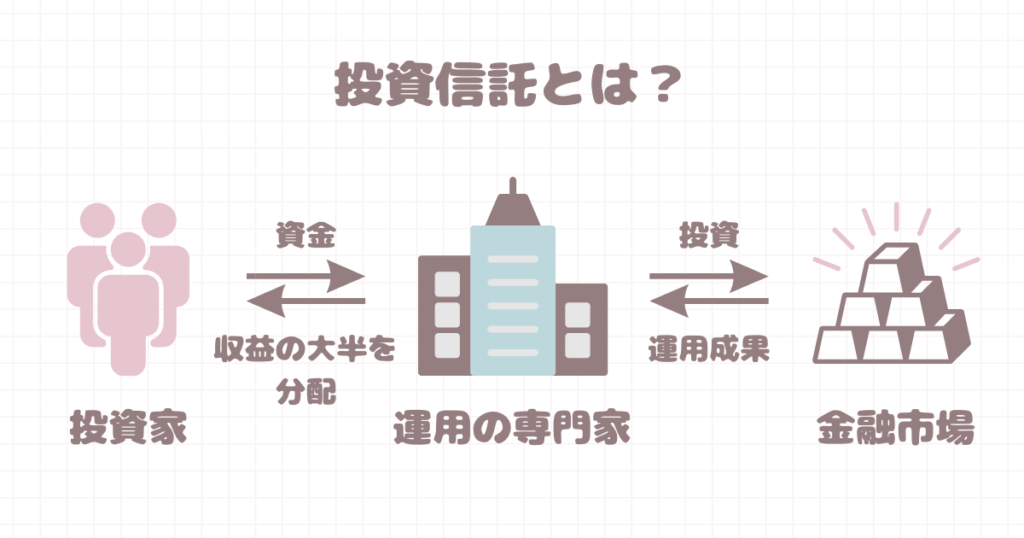

投資信託とは?

- 投資家から集めたお金を1つの大きな資金にまとめて運用する

- 専門家が株式や債券などに投資する

- 商品ごとに銘柄選定や運用基準が決まっている

- 収益のほとんどは投資家に還元される

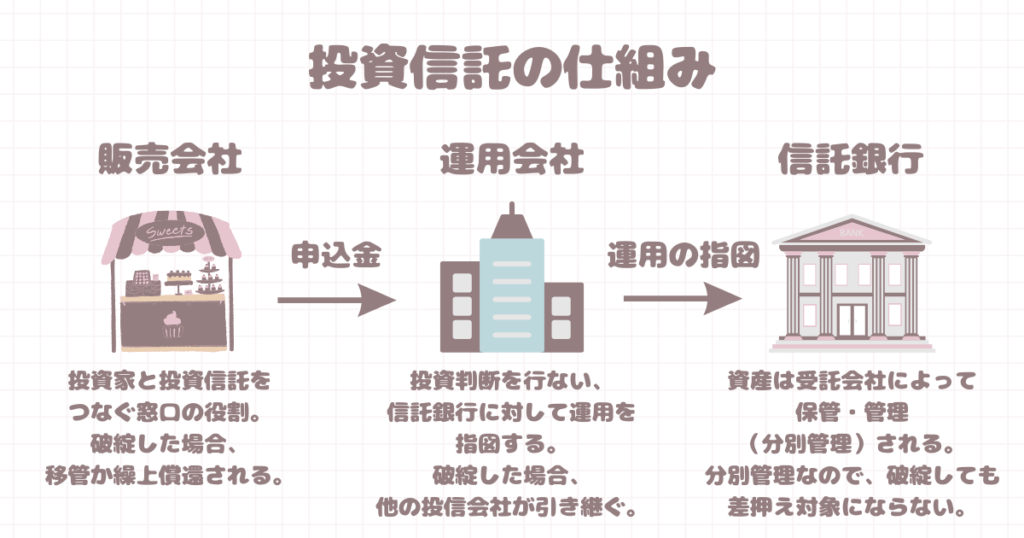

インデックスファンドは、投資信託という金融商品の一種です。

投資信託とは、投資家から集めたお金を1つの大きな資金にまとめて、専門家が株式や債券などに投資・運用する商品のことです。

株式や債券の価値は日々変動しているので、投資信託も運用する商品と連動して価格(基準価額)が変動します。

値上がりすれば利益が得られる一方で、元本が保証されていないので、値下がりして損をする可能性もあります。

投資信託のメリット・デメリット

投資信託のメリット・デメリットについて紹介します。

| メリット | デメリット |

|---|---|

| 少額から始められる 簡単に分散投資ができる 制度で投資家の資産が守られている | 手数料がかかる 長期投資が前提 |

投資信託の1番のメリットは、やはりその始めやすさ・気軽さだと思います。

証券会社によっては100円から始めることができ、ポイントを使えば現金すら必要ありません。

大人であれば誰でも始めることができます。

また、分散投資が簡単にできることも大きなメリットだと思います。

分散投資とは、複数の銘柄に投資をしてリスクを下げることです。

個人で分散投資をしようとするとある程度の資金が必要な上に、銘柄選定にたくさんの時間もかかります。

しかし、投資信託なら手間をかけることなく、何百・何千という銘柄に一気に分散して投資することが可能です。

そして、投資信託は運用を行う運用会社・販売する販売会社(証券会社や銀行)・資産を管理する信託銀行の3社で成り立っており、いずれかの会社が破綻したとしても、投資家の資金が失われることはありません。

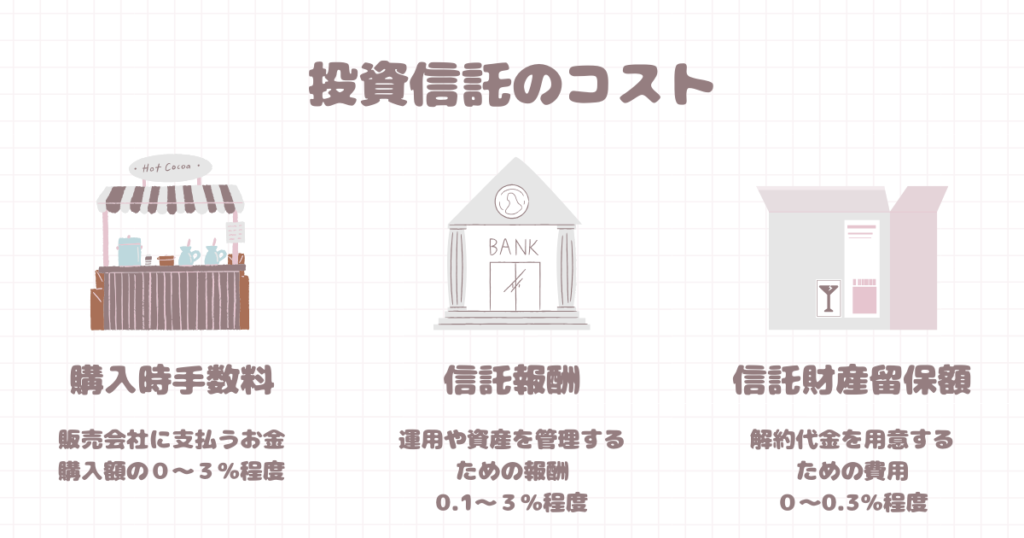

投資信託は手数料がかかるというデメリットがあります。

購入時には購入手数料、保有している間は信託報酬、解約時に信託財産留保額、そのほか実費などが差し引かれます。

購入時手数料や信託財産留保額がかからない投資信託もありますが、信託報酬は必ずかかるコストになります。

- 購入時手数料:販売会社に支払う手数料。購入額の0~3.0%程度

- 信託報酬:運用や資産を管理するための報酬。0.1~3.0%程度

- 信託財産留保額:解約代金を用意するための費用。0~0.3%程度

また、多くの銘柄に分散しているので、「10万円が3か月で100万円になった!」ということはまず起こりません。

じっくりと時間をかけて少しずつお金を育てていく投資です。

| 金融商品 | 特徴 |

|---|---|

| 預貯金 | 元本が保証されている 手間がかからない 平均利回りは0.3%程で、インフレ率(4.0%)に負けている |

| 投資信託 | 全世界の株式に連動するインデックス投資の平均利回りは7.5% あまり手間がかからない 元本が保証されていないので、タイミングによっては損失を出す可能性がある |

| 株式投資 | 銘柄選定やタイミングによっては、大きな利益を出す可能性がある 知識や情報収集、判断力が必要 元本が保証されていないので、タイミングによっては大きな損失を出す可能性がある |

投資信託の種類

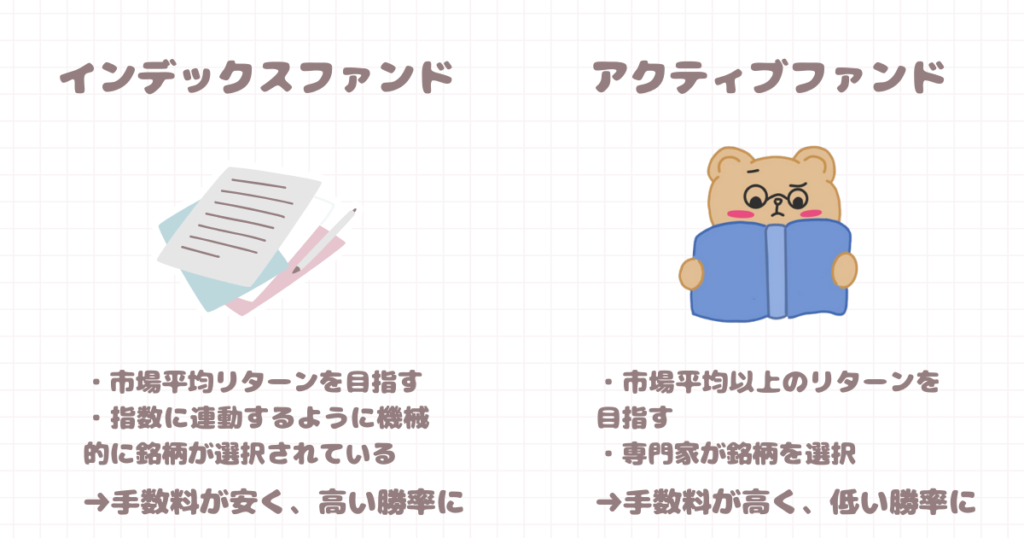

投資信託は、インデックスファンドとアクティブファンドの大きく2つの種類に分けられます。

インデックスファンドとは、日経平均やダウ等各種の指数に連動するように構成され市場平均のリターンを目指す投資信託です。

指数とは、全体の値動きを表す数値のことです。平均値と言った方がイメージしやすいかもしれません。

例えば、日経平均と連動するインデックスファンドを買ったとしましょう。

日経平均とは、日本経済新聞社が選定した225銘柄で構成される平均株価のことで、日本株式市場の代表的な株価指数のことです。

日経平均と連動するインデックスファンドは、日経平均が1%上がればインデックスファンドの基準価額も1%上がり、日経平均が1%下がればインデックスファンドの基準価額も1%下がるように構成されています。

アクティブファンドとは、市場平均以上のリターンを目指す投資信託です。

ある指数に連動するように機械的に銘柄が選定されるインデックスファンドに対し、アクティブファンドは運用のプロが分析した上で銘柄を選定して売買します。

市場平均以上のリターンを目指すアクティブファンドの方が優秀そうですが、インデックスファンドの方が良い運用成績を上げています。

日本の大手投信評価会社であるモーニングスターの2015年の調査では、国内株式クラスのアクティブファンドのインデックスファンドに対する勝率は、1年で26%、3年で33%、5年で39%、10年で32%しかありません。

この傾向は日本だけでなく、世界的に同じ結果が出ています。

アクティブファンドは銘柄選定や売却タイミングの分析等に手間がかかっている分コストが高くなるので、結果的にインデックスファンドに負けてしまうと言われています。

このような特徴から、初心者でも簡単に専門家と肩を並べることができる投資商品としてインデックスファンドが注目されるようになりました。

積立インデックス投資を始めるのに必要なもの

投資信託は、証券会社や銀行といった金融機関で購入します。

野村證券、SMBC日興証券、みずほ証券等の店舗型(対面)証券会社や銀行で投資信託を買う人もいますが、手間がかからないネット証券を利用するのが一般的です。

ここではネット証券を利用して積立インデックス投資を始めるために必要なものについてお伝えします。

- インターネット環境

- 証券口座(氏名・住所等の基礎情報、個人番号、身分証明書、電話番号、メールアドレス等)

- 銀行口座

- クレジットカード

この4つがあれば、積立インデックス投資をスムーズに始められます。

証券口座の開設には氏名・生年月日等の基礎的な個人情報と個人番号、身分証明書等が必須となっています。

証券口座に入金したり、出金するための銀行口座も必要です。

クレジットカードは絶対必要というわけではありませんが、証券会社によってはクレジットカードを利用することでポイント還元があります。

積立インデックス投資を始める前の準備で詳しく解説しますが、クレジットカードを活用した方が投資生活をより楽しむことができるということだけ頭の片隅に入れておいてください。

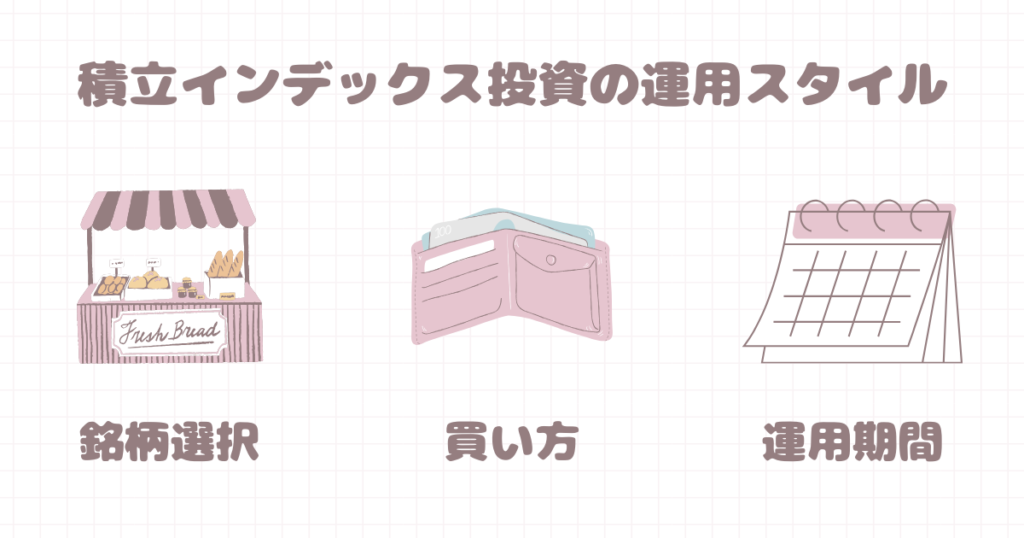

積立インデックス投資の運用スタイル

積立インデックス投資についてある程度理解出来たら、次は運用スタイルについて考えていきましょう。

インデックスファンドは元本保証がない投資です。

損をする可能性を出来る限り下げるために、実際に積立インデックス投資を始める前に投資スタイルについて考えることはとても大事です。

購入する銘柄の選び方

インデックス投資は特定の国、特定の市場などのあるテーマに沿ったすべての銘柄をまとめてパッケージで買うことになります。

例えば、日本株式に連動するインデックスファンドを買ったとします。

日本株式が今後も成長し続ければインデックスファンドも連動して値上がりしていきます。

つまり、成長するテーマのインデックスファンドを選べば、自然とお金は増えていくということになります。

そこで大事になってくるのが、どのテーマのインデックスファンドを選ぶかということです。

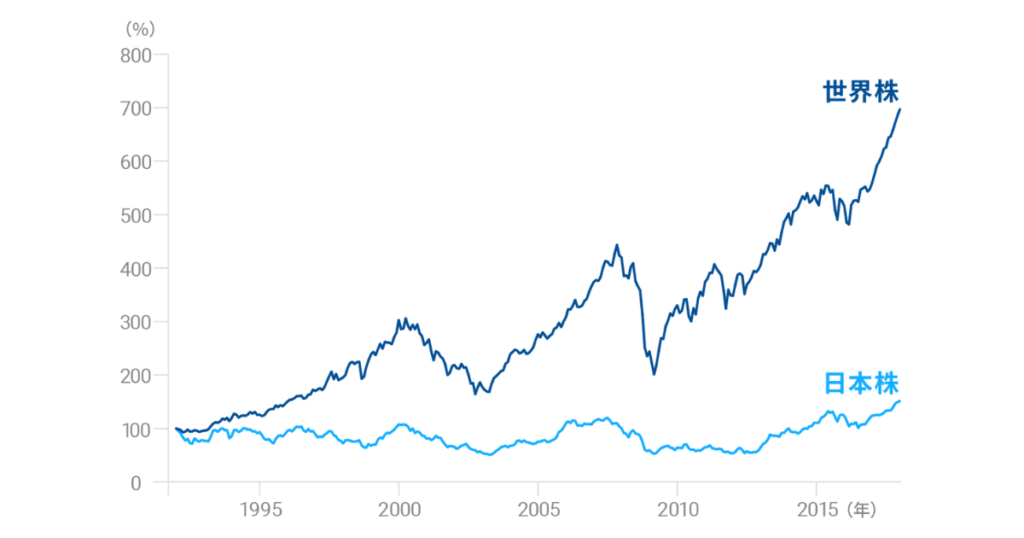

代表的なものは、全世界の株式市場に連動するインデックスファンドとアメリカの株式市場に連動するインデックスファンドの2つです。

この2つのどちらを選んだ方がいいかについては、専門家の中でも意見が分かれていますが、全世界の株式に連動するインデックスファンドを選ぶことがベターな答えとされています。

全世界株式に連動するインデックスファンドに投資をするということは、成長する産業や国に投資するのではなく、それらが集まった全世界の株式に投資するということです。

全世界株式の成長の可能性と分散効果

全世界の株式に連動するインデックスファンドがベターと言われる理由は2つあります。

- 全世界株式は今後も成長する可能性が高い

- 分散効果が高く、リスクを下げることができる

1つは、世界人口の増加に伴い、全世界株式は今後も成長し続ける可能性が非常に高いからです。

日本に住んでいると実感しませんが、世界の人口は増加し続けています。

2024年1月1日に80億1987万人となり、2058年頃には100億人を突破すると予想されています。

お金を中心に動く資本主義経済の中で、人口増加は経済の発展に繋がります。

そして、経済の発展は株式市場の成長に繋がるので、全世界株式に連動するインデックスファンドも成長していく可能性が高いのです。

過去のデータを見ても、1988年から2022年まで全世界株式に投資した場合の年利平均の利回りは7.8%で、波はありますが右肩上がりになっています。

(上の表はWealthNaviコラム『なぜ「日本」だけでなく「世界」に投資したほうがいいのか』より引用)

また、全世界株式はその名の通り全世界の株式市場が投資対象となっているため、高い分散効果でリスクを下げることができます。

全世界株式に連動するコストの低い銘柄

インデックス投資の銘柄を選ぶときの注目点は、信託報酬の低さです。

購入するときや解約するときの手数料は、一時的なコストなので長期運用で影響力を下げることができますが、毎日かかる信託報酬は利益を少なくする直接の要因になるからです。

全世界の株式に連動するインデックスファンドはいくつかありますが、その中でも三菱UFJアセットマネジメントが運用している「eMAXIM Slim 全世界株式(オールカントリー)」と「eMAXIM Slim 全世界株式(除く日本)」が低コストで人気です。

わたしはeMAXIM Slim 全世界株式(除く日本)をNISAで積み立てています。

全世界株式よりも分散効果は低くなりますが、全世界株式よりも利回りが2%以上高い米国株式に連動するインデックスファンドを運用している人も多くいます。

インデックスファンドの買い方

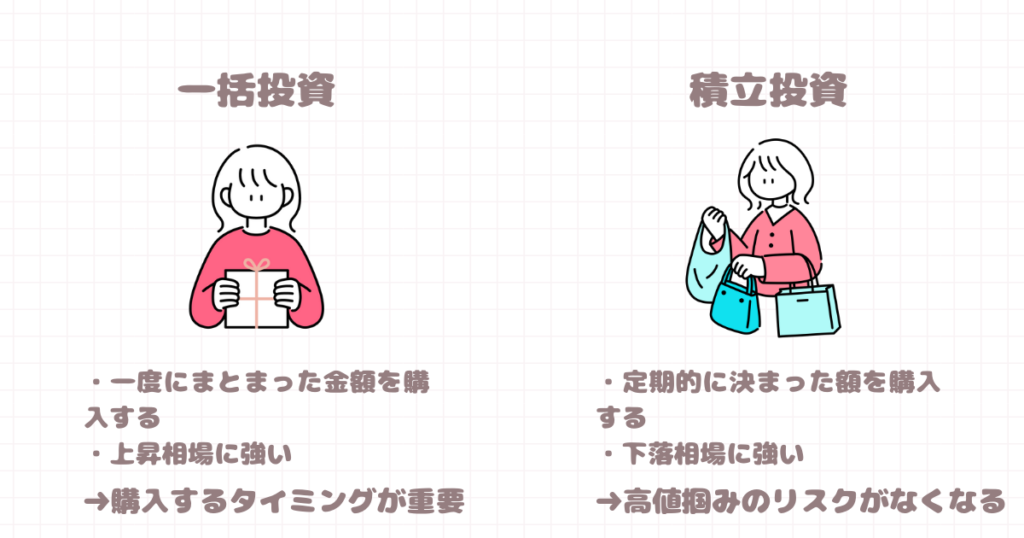

インデックスファンドの買い方は、大きく分けて2種類あります。

一括投資のメリット・デメリット

一括投資とは、一度のタイミングでまとまった金額を購入する買い方です。

一括投資の場合、購入した価格よりもファンドの基準価額が上昇すれば、資産総額もその分上昇します。反対に基準価額が下落すると、その分だけ資産総額も下落します。

一括投資は上昇相場に強いのですが、下落相場に弱い買い方です。

最初からまとまった金額を購入することで、複利の効果が大きくなり、お金が育ちやすいというメリットがありますが、投資のタイミングが重要になります。

複利は、投資を行う上で非常に重要です。詳しくは「積立インデックス投資の運用期間」複利についてで解説します。

| メリット | デメリット |

|---|---|

| 上昇相場に強い 積立投資よりも複利の力が大きくなる | 投資のタイミングを見極める必要がある |

積立投資のメリット・デメリット

積立投資とは、定期的に決まった額を購入する買い方です。ドルコスト平均法とも呼ばれています。

株価が高い時は少なく買い、株価が低い時には多めに買うことができるので、平均購入価格を下げることができます。

また、積立投資は購入のタイミングを分散させることで、高値掴みのリスクをなくすというメリットがあります。

一括投資と反対で、上昇相場に弱く、下落相場に強い買い方です。

一括投資は自分で買うタイミングを決めることになりますが、積立の場合は購入銘柄と金額を設定すれば証券会社が自動で行ってくれるので手間がかかりません。

タイミングを見極める必要がないので、心理的なストレスも少なくなります。

| メリット | デメリット |

|---|---|

| 下落相場に強い 平均購入価格を下げることができる 高値掴みのリスクがない 手間がかからない | お金が育つのに時間がかかる |

一括投資と積立投資を両方活用する

一括投資も積立投資も、それぞれメリット・デメリットがあります。

どちらか1つを選ばないといけないわけではなく、それぞれを組み合わせるやり方もあります。

例えば、毎月決まった額を積立しつつ、市場が下落したり急落したときに少しずつ買い増したり、一定の基準まで下がったら一括投資をする方法があります。

毎月積立だけでも十分ですが、下落時に買い増しをすることで平均取得単価を下げることができ、資産が育ちやすくなります。

積立インデックス投資の運用期間

投資について聞かれることがよくあるのですが、その時に必ず伝えることがあります。

それは、短期間でお金を増やそうとせず、20~30年と言った長期運用を前提にした方がいいということです。

全世界株式に連動するインデックスファンドの積立投資は、20年以上運用した場合、過去1度も元本割れをしたことがありません。

投資といえばチャートと睨めっこして売買を繰り返すイメージがあるかもしれませんが、本来投資はじっくりと気長に取り組むものです。

また、インデックス投資の世界において時間は大きな味方になります。

世界経済の成長分を受け取る方法

世界経済は長い目でみれば成長し続けていますが、成長が止まったり、時には衰退することもあります。

新型コロナウイルスでパンデミックが起こった時、株式市場は暴落し、アメリカの代表的な株価指数S&P500は3300から2200ほどになりました。

約1か月で価値が3分の2になってしまったんです。(2024年10月現在S&P500は5815になっています)

直近では日本の金利上昇とアメリカ経済後退への不安感から2024年の8月1日~8月5日の3営業日で日経平均は7,643円、約20%下落しました。

株式市場は上がったり下がったり、時には大きく下がったりしながら少しずつ成長しています。

短期運用だと運要素が大きくなりますが、長期運用すれば平均値に収束していきます。

つまり、長期的に運用することで世界経済の平均成長を利益(平均利回り7.5%)として受け取れる可能性が高いということです。

複利について

長期運用することで複利という強い仲間を増やすことができるようになります。

複利とは、生まれた利益を元金に組み入れて計算することです。

100万円分のインデックスファンドを買い、1年後に105万円に増えたとします。

2年目は105万円で運用すると110万円になり、3年目は110万円で運用する…これを繰り返します。

元金に組み入れずに運用した場合は、50年後に350万円になります。

一方で、元金に組み入れて運用すると50年後には1146万7316円に育ちます。

| 単利 | 複利 | |

| 1年後 | 105万円 | 105万円 |

| 2年後 | 110万円 | 110万 2500円 |

| 5年後 | 125万円 | 127万 6281円 |

| 10年後 | 150万円 | 162万 8891円 |

| 30年後 | 250万円 | 432万 1918円 |

| 50年後 | 350万円 | 1146万 7316円 |

利益がさらなる利益を生み出す状況が生まれ、時間をかけて運用するほどその額は大きくなっていきます。

金融庁の資産運用シミュレーションを使うと、積立額と想定利回り、積立期間入力で、元本と運用収益、金額の推移を見ることができます。

複利の力を実感するので、ぜひ試してみてください。

この4年いろいろな投資に挑戦してきましたが、「積立インデックス投資を主軸に運用する」という方針は変えませんでした。

わたしは投資が好きですが、他にもやりたいことがたくさんあります。

お金は人生の選択肢を増やしてくれる大切なものですが、人生そのものの目的にはなりません。

大切なのは、仕事や趣味、家族や友人、恋人、自分と向き合う時間です。

積立インデックス投資は、少額から始められること、簡単に分散投資ができること、そして何より手間がかからないことが大きなメリットだと思います。

投資以外にやりたいことができたとしても、こつこつと続けることができます。

投資に興味があるという人は、まずは絶対に押さえておきたい基礎知識を理解して、少額から積立インデックス投資を始めるやり方がおすすめです。

投資を続けていくうちに経験を伴った根拠と知識、そして納得感が育ち、次第に自分の投資スタイルが確立していくはずです。

積立インデックス投資を始める前の準備

積立インデックス投資にもデメリットとリスクがありますが、お金を増やすために1番ベターな選択肢であることは間違いありません。

何事も始めたいと思った時が自分にとってベストな始め時だと思うので、もし今「インデックス投資を始めてみたい」という気持ちが高まっていたら、少額からぜひ始めてみてください。

そして、実践しながら理解を深めていきましょう。

インデックスファンドは金融機関から購入できるのですが、ネット証券を利用するのが一般的です。

ネット証券の口座は証券会社の公式HPから開設することができるのですが、ここでひと手間加えることで投資生活をより楽しむことができます。

ここでは証券口座を開設する前に知っておきたいことについてお伝えしたいと思います。

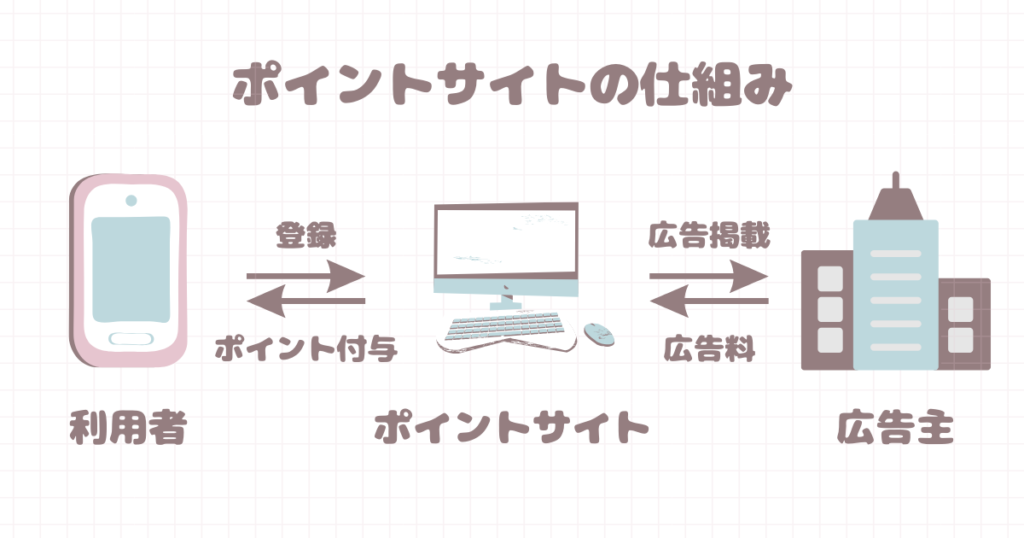

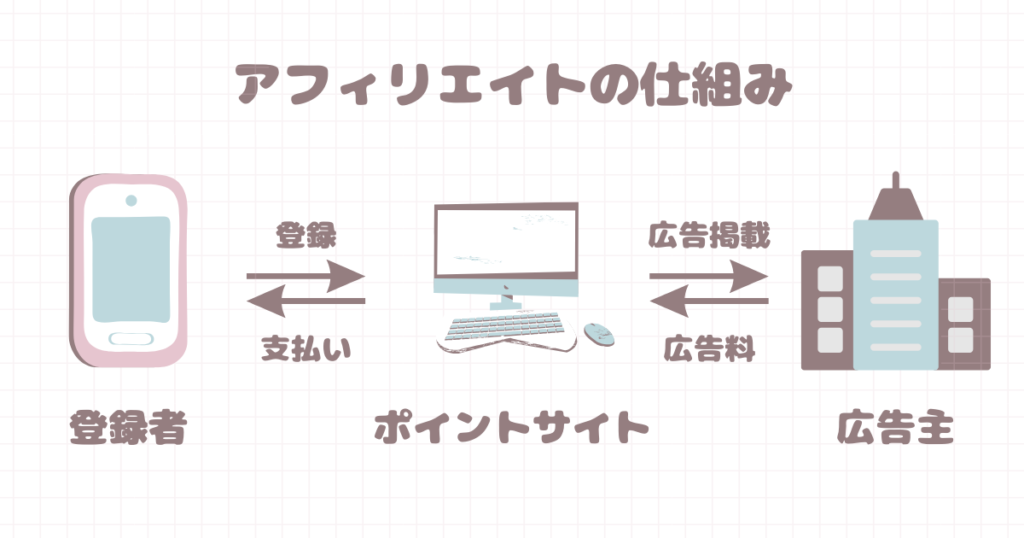

ポイントサイトに登録する

証券口座を開設する前に知っておきたいサービスとして、ポイントサイトがあります。

ポイントサイトとは、サイトを経由してショッピングやサービスを利用することでポイントが獲得できる無料サービスのことです。

ポイントサイトは、サービスや商品の宣伝費として広告主から広告費を得ており、その一部を利用者に還元するという仕組みで成り立っています。

ポイントサイトはいろいろな会社が運営していて、案件数と会員数が多くて有名なのは、プライム市場に上場する株式会社セレスが運営する「モッピー」、株式会社OPEN SMILEが運営する「ワラウ」などです。

こうしたサイトに登録すると、様々な案件を見ることができるようになります。

探してみると自分の使ったことのあるものや、愛用している商品なども見つかるかもしれません。

案件にはそれぞれ達成条件があり、条件を満たせばポイントが付与されます。

中でも金融関連は口座開設やクレジットカード作成など多くの案件があるので、登録しておくことをおすすめします。

付与されたポイントは、現金やVポイント、Amazonギフト、PayPay等に交換可能です。

公式サイトから登録することも可能ですが、お友達紹介URL経由でポイントサイトに新規登録した場合は、追加ポイントが付与されます。

ASP(アフィリエイト・サービス・プロバイダ)に登録する

セルフバックについても少し説明したいと思います。

セルフバックとは、アフィリエイトの商品・サービスを自分で申し込むことによって報酬を得る仕組みのことです。

アフィリエイトは、成果報酬型広告とも呼ばれ、商品やサービスを紹介して購入する人がいた場合、広告掲載者に報酬が発生する仕組みのことです。

アフィリエイトは多くのブログ等で導入されており、多くの人が広告を見て商品やサービスを購入した経験があるのではないでしょうか。

本来アフィリエイトは商品やサービスを紹介することで報酬を得るものですが、セルフバックは運営者自身が商品やサービスを試すためにセルフバック用の案件から申し込むことで報酬を受け取ることができるようになっています。

以前はブログ運営でアフィリエイトを導入する人が多かったのですが、今はX(旧Twitter)やInstagramといったSNSで活用することが多くなりました。

今後アフィリエイトを行う可能性がある人は登録しておくことをおすすめします。

ASPも多くの会社が運営しているのですが、株式会社ファンコミュニケーションズが運営する「A8.net」の会員数が最も多く有名です。

金融関連は人気のジャンルで本当に多くのアフィリエイト広告やセルフバック案件があるので、どのようなものがあるのか確認しておきましょう。

証券会社の選び方

- Vポイントを貯めたい➜SBI証券

- 楽天スーパーポイントを貯めたい➜楽天証券

次に証券口座の選び方についてお伝えしたいと思います。

証券口座はいくつかあるのですが、楽天証券かSBI証券を選べば間違いありません。

取り扱っている商品が多い、遅延なくインデックスファンドを取り扱う、手数料が安いという三拍子揃った2大証券会社です。

競い合うように互いにサービスの質を高めています。

楽天ポイントを貯めている人は楽天証券を、Vポイントを貯めている人はSBI証券を開設する人が多いです。

ただ、ここ最近は楽天グループの経営悪化によりSBI証券に移行する人が多くなりました。

クレジットカード積立を活用する

株式投資やインデックス投資を行っていると、証券会社によってはポイントを貯めることができます。

積立インデックス投資の場合は、クレジットカード払いで積立を設定することによって、積立額の一部がポイントで還元されます。

SBI証券は三井住友系のカードで積立設定すると、Vポイントを貯めることができます。

楽天証券は楽天カードで積立設定をすると、楽天スーパーポイントが貯まります。

貯まったポイントは買い物の時に利用することもできますし、投資信託や株を買うことも可能です。

ここからはそれぞれのクレジットカードの作成方法についてお伝えしていきます。

先ほどお伝えしたポイントサイトやセルフバックを活用してクレジットカードを作成すると、案件達成報酬を得ることができます。

- SBI証券➜三井住友系カード(三井住友カード、三井住友カード ゴールドカード、三井住友カード プラチナプリファード等)

- 楽天証券➜楽天系カード(楽天カード、楽天ゴールドカード等)

三井住友カード

- 年会費は永年無料

- 基本還元率は0.5%

- SBI証券×三井住友カードのクレカ積立は最大還元率が0.5%

三井住友カードは年会費が永年無料、基本還元率が0.5%のスタンダードカードです。

基本還元率は0.5%と低めですが、三井住友カードを利用して積立を行うと、積立額の最大0.5%がポイント還元されます(2年目以降はカードの前年利用額が10万円以上の場合に付与される)。

クレジットカードに年会費を支払うことに抵抗があるけれど、SBI証券でクレカ積立をしたいという人にぴったりなカードです。

入会特典は新規入会+スマホのタッチ決済1回利用で3,000ポイント付与と10,000円利用ごとに1,000ポイント付与(最大2,000ポイント)となっています。

| メリット | デメリット |

|---|---|

| 年会費が永年無料 クレカ積立の還元率が0.5% | カードの基本還元率が0.5%と低め 2年目以降は、カードの前年利用額が10万円以上なければクレカ積立のポイントが付与されない |

三井住友カード ゴールド

- 年間利用額が100万円以上で次年度の年会費が無料になるゴールドカード

- 年会費5,500円

- 基本還元率は0.5~1%

- SBI証券×三井住友カード ゴールドのクレカ積立は最大還元率が1%

三井住友カード ゴールドは年会費が5,500円、基本還元率が0.5%のゴールドカードです。

年間費がかかる割に還元率が低いように見えますが、年間の利用額が100万円以上となれば翌年の年会費が無料となる上に10,000円分のポイントが付与されるので、実質還元率は0.5~1%となります。

三井住友カード ゴールドを利用して積立を行うと、積立額の最大1%がポイント還元されます(2年目以降はカードの前年利用額が10万円以上の場合に0.75%、100万円以上の場合に1.0%付与される)。

SBI証券でクレカ積立をしたい、積立以外のクレジットカード支払いが年間100万円以上あるという人にぴったりなカードです。

入会特典は新規入会+スマホのタッチ決済1回利用で5,000ポイント付与と10,000円利用毎に1,000ポイント付与(最大3,000ポイント)なっています。

| メリット | デメリット |

|---|---|

| 年間利用額100万円以上で次年度の年会費が無料 入会特典の条件ハードルが低い カードの前年利用額が100万円以上の場合、クレカ積立の還元率が1.0% | 初年度の年会費5,500円の支払いは必須 基本還元率が0.5~1%と一般的 カードの前年利用額が10万円未満の場合はクレカ積立のポイントが付与されず、10万円以上100万円未満の場合は0.75%還元 |

三井住友カード プラチナプリファード

- ポイントを貯めることに特化したプラチナカード

- 年会費33,000円

- 基本還元率は1~2%

- SBI証券×三井住友カード プラチナプリファードのクレカ積立は最大還元率が3%で最も高還元

三井住友カード プラチナプリファードは年会費が33,000円、基本還元率が1%のポイントを貯めることに特化したクレジットカードです。

基本還元額1%に加え、100万円利用毎に10,000ポイント付与されるので、実質還元率が1~2%となります。

三井住友プリファードを使って積立を行うと、次年度から積立額の最大3%がポイントで還元されます。

入会特典は新規入会+スマホのタッチ決済1回利用で7,000ポイント付与、10,000円利用毎に1,000ポイント付与(最大5,000ポイント)、入会月の3か月後末までに40万円の利用で40,000ポイント付与の2つです。

入会特典がとても豪華なので、3か月で40万円以上の支払い見込みがある人にぜひおすすめしたいカードです。

| メリット | デメリット |

|---|---|

| 還元率が高い(通常利用時に1~2%、クレカ積立時は1~3%) 100万円利用ごとに1万円分のポイント付与(上限400万円まで) 入会特典が豪華 | 年会費が33,000円と高額 2年目以降の特典が少ない 入会初年度のクレカ積立の還元率は1.0% 2年目以降は、カードの前年利用額が300万円未満の場合はクレカ積立の還元率が1.0%、300万円以上500万円未満の場合は2.0%、500万円以上の場合は3.0%とハードルが高い |

楽天カード

- 年会費は永年無料

- 基本還元率が1%と高還元

- 楽天証券×楽天カードのクレカ積立は還元率が0.5%

- 楽天市場を利用するならぜひ持っておきたいカード

楽天カードは年会費が永年無料、基本還元率が1%のクレジットカードです。無料で作れる高還元クレジットカードとして不動の人気を誇っています。

楽天カードを利用して楽天証券で積立を行うと、積立額の0.5%がポイント還元されます。

クレジットカードに年会費を支払うことに抵抗があるけれど、楽天証券でクレカ積立をしたいという人にぴったりなカードです。

入会特典は新規入会(e-Navi登録)で2,000ポイント、カード利用で3,000ポイント、合計5,000ポイント付与となっています。

また楽天カードを用いて楽天市場で買い物をするとSPU(スーパーポイントアッププログラム)の加算対象となりポイントが貯まりやすくなるので、楽天市場を普段利用する人にとっては必須のクレジットカードと言えるでしょう。

| メリット | デメリット |

|---|---|

| 年会費が永年無料 基本還元率が1%と高還元 クレカ積立の還元率が0.5% クレカ積立の還元率が一律でシンプル | 楽天グループの経営状態が悪いため、今後サービスが悪化する可能性あり |

楽天ゴールドカード

- 年会費は2,200円

- 基本還元率は1%

- 楽天証券×楽天ゴールドカードのクレカ積立は還元率が0.75%

楽天カードは年会費が2,200円、基本還元率が1%のクレジットカードです。

三井住友カード ゴールドよりも年会費が安いのですが、利用額に応じて次年度以降の年会費が無料になるという特典はありません。

楽天ゴールドカードを利用して楽天証券で積立を行うと、積立額の0.75%がポイント還元されます。

年会費が永続的にかかってしまうこと、基本還元率等が楽天カードと変わらないことから、まずは年会費無料の楽天カードから始める方法がおすすめです。

| メリット | デメリット |

|---|---|

| クレカ積立の還元率が0.75% クレカ積立の還元率が一律でシンプル | 年会費2,200円の支払いが必須 年会費を無料にする方法がない |

クレジットカードの還元と特徴まとめ

クレジットカードの還元率と特徴をまとめると、以下の通りです。

| 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | 楽天カード | 楽天ゴールドカード | |

|---|---|---|---|---|---|

| 年会費 | 永年無料 | 5,500円 (100万円以上の利用で翌年の年会費無料) | 33,000円 | 永年無料 | 2,200円 |

| クレカ積立の還元率 | ※0~0.5% | ※0~1.0% | ※1.0~3.0% | 0.5% | 0.75% |

| 買い物時の通常還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| その他の特徴 | 利用額が100万円を超えると10,000円分のポイント付与 | 100万円利用ごとに10,000円分のポイント付与(400万円まで) | |||

| 入会キャンペーン | 5,000P | 8,000P | 52,000P | 5,000P | 5,000P |

わたしはもともと楽天証券×楽天カードでクレカ積立をしていましたが、2023年の夏頃からSBI証券×三井住友カード プラチナプリファードでクレカ積立をしています。

楽天証券からからSBI証券に引っ越した理由は、楽天グループの経営悪化です。

楽天グループは通信事業で巨額の赤字を出しており、未だ改善の見込みはありません。

投資家の資金は分別管理によって守られていますが、それでも経営状況が悪い会社にお金を預けるのは不安になりました。

三井住友カード プラチナプリファードを申し込むまで年会費無料のクレジットカードしか使っていなかったので、「年会費33,000円なんて高すぎる」が正直な感想でした。

ただ、基本還元額1%に加え、100万円利用ごとに10,000ポイント付与、なにより積立額の5%が還元されるということで勇気を出して申し込みました…!

2023年9月からこのカードを利用しているのですが、2024年5月3日時点で122,786ポイントが付与されて感動しました…。

13万円弱のポイントが付与されたのは、引っ越しや旅行などで例年以上に利用額が多かったこともありますが、入会特典がとても豪華だったからだと思います。

- 入会月の3か月後末までに40万円の利用で40,000円分のポイント付与

- 新規入会+スマホのタッチ決済3回利用特典もあり、10,000円分のポイント付与

- 三井住友カード×SBI証券キャンペーンで12,600円分のポイント付与

ただ、新NISA制度の開始で月々のクレカ積立上限額が5万円から10万円に上がったことにより、三井住友系クレジットカードには変更がありました。

三井住友プラチナプリファードに関しては、大幅な改悪と言って間違いないでしょう。

クレカ積立に利用するクレジットカードは、「還元率の高いものを選ぶ」から「普段の利用状況や積立額等といったライフスタイルから自分に適しているものを選ぶ」時代になったのだと思います。

わたしも今の状況が続くのであれば、2025年の夏まで三井住友プラチナプリファードを利用して、2026年の夏頃から三井住友ゴールドカードに変えようかなと思っています。

クレカ積立の改悪はありましたが、三井住友カード プラチナプリファードの入会特典がとても豪華であることには変わりありません。

わたしも作成する前はたくさん悩みましたが、3か月で40万円以上利用する見込みがあるなら、気軽に作成してから次年度以降の利用を検討する方法がおすすめです。

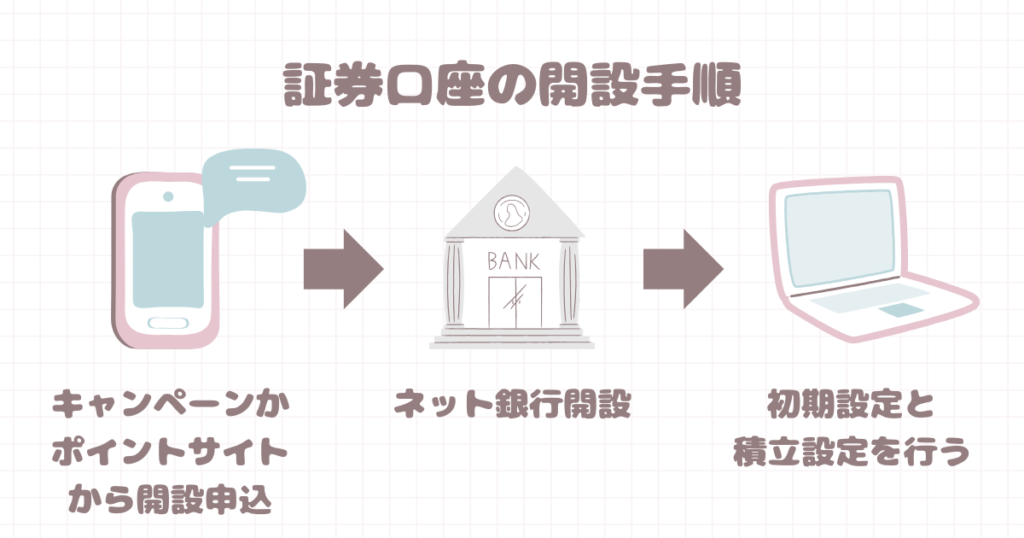

口座開設キャンペーンorポイントサイトを利用する

証券口座は公式サイトから口座を開設することもできますが、クレジットカードを作り、口座開設キャンペーンに申し込んだり、ポイントサイトやアフィリエイトを経由して口座を開設することで案件達成報酬やポイントが付与されます。

ぜひ確認してみてください。

積立インデックス投資の始め方

積立インデックス投資を始めるには、証券口座の開設が必須です。

キャンペーンやポイントサイトから口座開設の申し込み、手続きを進め、初期設定と積立設定を済ませていきましょう。

口座開設の手続きは、本人確認書類の提出も含めて全てweb上で完結できます。

- 証券口座の申し込み

- 個人情報の入力

- 納税方法の選択

- NISAの開設有無

- 本人確認書類の提出

- ログイン情報のお知らせ(メールもしくは郵送)

- 初期設定(勤務先や銀行口座の登録)

氏名や住所等の必要事項を入力していくのですが、注意点が3つあります。

ネット銀行を開設する

証券口座を利用するためには、入金したり、出金するための銀行口座が必要です。

ほとんどの銀行口座から証券口座への入金と出金が可能なので、今使っている銀行口座があればそれを利用して問題ありません。

ただ、SBI証券であれば住信SBIネット銀行、楽天証券であれば楽天銀行を開設して証券口座と紐づけておくと、銀行口座から証券口座への入金、証券口座から銀行口座への出金などが簡単になります。

わたしは投資・副業用の銀行口座と普段使っている銀行口座を分けたかったので、住信SBIネットの銀行を開設したのですが、予想以上に便利で重宝しています。

住信SBIネット銀行を開設する

- SBI証券との連携機能がある

- 目的別口座を10個まで作成できるので、お金の管理がしやすい

- アプリで認証設定するとコンビ二ATMが月5回無料

- アプリで認証設定すると他行宛の振込手数料が月5回無料

SBI証券を利用する場合、銀行口座を住信SBIネット銀行に設定すると管理やしやすくなります。

住信SBIネット銀行は「SBIハイブリッド預金」という仕組みがあり、住信SBIネット銀行に入金➜SBIハイブリッド預金に振り替えると、SBI証券口座の買付余力に自動で反映されます。

振替はアプリ内で簡単にでき、自動設定にすることもできます。

また、アプリで認証設定することで、コンビニATMと他行宛の振り込みが月5回無料になります。

わたしも利用しているのですが、SBI証券口座への振替・コンビニATMを使っての入金・クレジットカード引き落とし口座への振り込みが無料で簡単にできるので、とても便利で助かっています。

楽天銀行を開設する

- 楽天証券との連携機能がある

- ハッピープログラムに参加すると、会員ステージによりATM絵数量と他行宛の振込手数料が最大7回まで無料になる

楽天証券を利用する場合、銀行口座を楽天銀行に設定すると管理がしやすくなります。

楽天銀行は「マネーブリッジ」という仕組みがあり、楽天証券での購入注文時に楽天銀行の普通預金から自動入金されたり、自動出金されるようになっています。

また、ハッピープログラムに参加すると、預金残高や会員ステージによってATM手数料や他行宛の振り込みが無料になります。

ATMや他行宛の振込を月1回以上無料にするためには、最低でも預金残高が10万円以上または取引5件以上が必要だったりと条件はありますが、楽天証券を利用するなら開設しておくことをおすすめします。

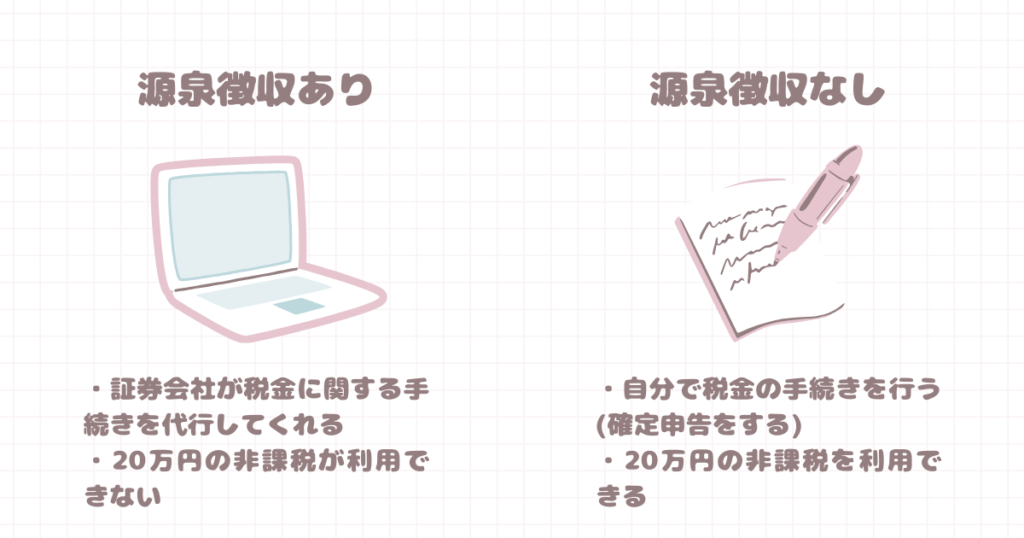

納税方法の選択

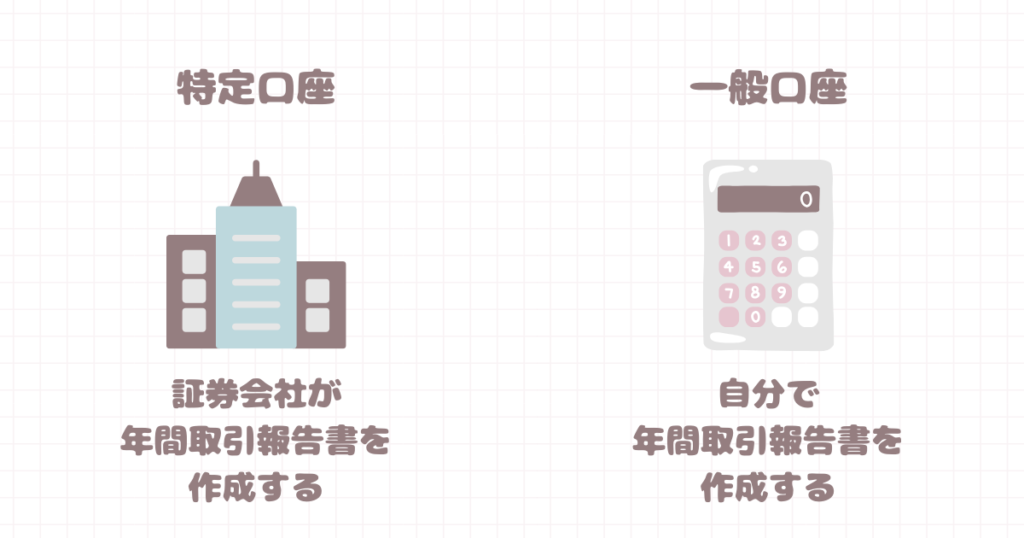

- 一般口座…年間の取引を把握して損益を自分で計算し、確定申告を行う

- 特定口座・源泉徴収あり…投資で生じた利益から自動的に税金が引かれる。確定申告不要

- 特定口座・源泉徴収なし…証券会社から年間の取引をまとめた年間取引報告書を受け取り、それを基に確定申告を行う

- NISA…1人1口座のみ開設できる非課税口座

開設を進めていくにあたって納税方法の選択があるので、それぞれの特徴を伝えたいと思います。

投資によって20万円を超える利益が出ると、確定申告をして税金を納めることになります。

税金の納め方は証券口座によって上の4種類に分かれます。

まず、特定口座と一般口座の違いについて説明します。

年間の売買の利益や損益を計算した年間取引報告書を作成してくれるのが特定口座、自分で書類を作成するのが一般口座です。

収支を自分で確認しながら管理したいという人以外は一般口座にするメリットはないので、特定口座を選択しましょう。

次に源泉徴収ありと源泉徴収なしの違いについてです。

証券会社が税金に関する手続きを代行してくれるのが源泉徴収あり口座、自分で税金の手続きをするのが源泉徴収なし口座です。

基本的に手間がかからない源泉徴収ありの特定口座がおすすめですが、大きなデメリットが1つあります。

それは利益が20万円を超えていなくても、自動的に税金が引かれてしまうことです。

例えば、投資信託の売却で19万9,000円の利益が出たとします。

源泉徴収あり口座の場合は、42,785円の税金が自動的に引かれて15万6,215円の利益になります。

対して、源泉徴収なし口座の場合は19万9,000円の利益をそのまま受け取ることができます。

投資額によっては、税メリットがある特定口座・源泉徴収なしがおすすめです。

20万超えの利益を想定している人や確定申告のことを考えると憂鬱になる人は特定口座・源泉徴収ありを選んでください。

| 一般口座 | 特定口座・源泉徴収あり | 特定口座・源泉徴収なし | NISA口座 | |

|---|---|---|---|---|

| 年間取引報告書 | 作成が必要 | 作成不要 | 作成不要 | 作成不要 |

| 確定申告 | 必要 | 不要 | 利益が20万円を超えた場合は必要 | 不要 |

| 20万円の非課税枠 | 利用できる | 利用できない | 利用できる | |

| その他の特徴 | ・1800万円まで非課税 ・1人1口座のみ |

NISAについて

特定口座を開設したら、必ずNISAも開設しておきましょう。

NISA口座を開設するか尋ねられるので、開設するを選択するだけです。

- 運用益が非課税になる

- 金融庁が認定した低コストで長期保有に適した投資信託から選ぶ

- 一人1口座して作れない

NISA(少額投資非課税制度)とは、税金がかからない特別な証券口座のことです。

投資信託の売却や分配金で得た利益は、通常20.315%の税金がかかります。

例えば、世界株式に連動するインデックスファンドを500万円分買ったとします。値上がりし、550万円になったときに売ると…50万円利益になります。

しかし、そこから50万円×20.315%分の税金が引かれるので、39万2,500円の利益に減ってしまいます。

対してNISAで運用した場合は、50万円の利益をそのまま受け取ることができます。

NISAは投資を18歳以上の人ならだれでも作ることができるので、利用しない手はありません。

また、NISAで購入することができる投資信託は、金融庁が認定した低コストで長期保有に適したものだけです。

毎月の積立上限額は10万円まで、運用限度額は1,800万円までと上限設定はありますが、普通の証券口座よりも圧倒的にお金が育ちやすい口座なので、積極的に活用しましょう。

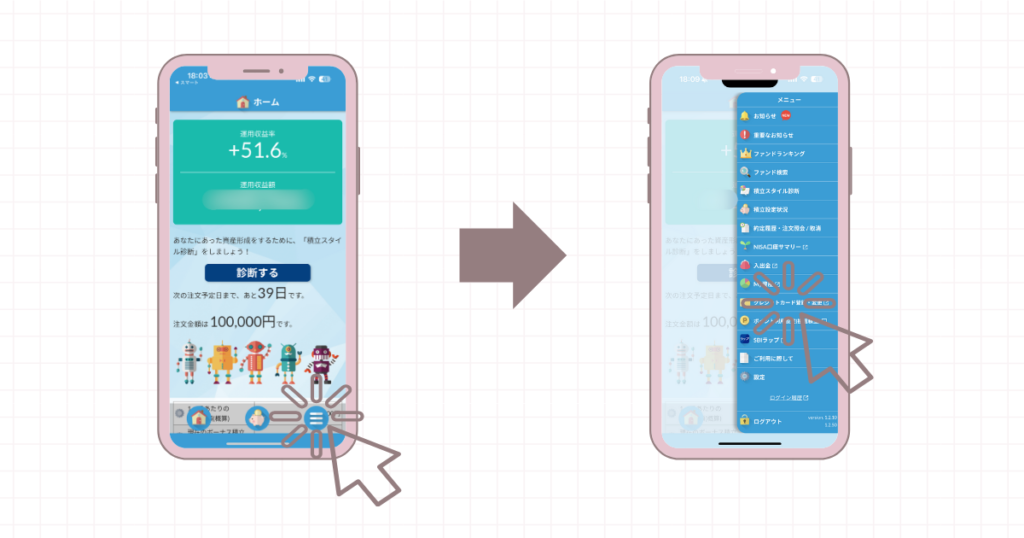

積立設定をする

NISA口座と特定口座の開設が終われば、いよいよ積立設定です。

SBI証券のサイトから設定できますが、アプリの方が見やすくて使いやすいので、わたしはこちらを使っています。

積立設定の流れは下の通りです。

手順を詳しく説明していきます。

クレジットカードを登録する

まずはクレカ払いで積立設定するためにクレジットカードを登録します。

- アプリ画面右下にある三本線のメニューボタンを選択し、「クレジットカード登録・変更」をタップ

- 「クレジットカード管理」から画面の指示に従い、クレジットカード情報を入力

これでクレジットカードの登録は完了です!

積立方法を設定する

いよいよ最後の積立方法の設定です。

- メニューから「ファンド検索」をタップして、銘柄を選択する

- 銘柄名の下にある「積立買付」を選択する

- 投資信託に関する説明書(目論見書など)を確認する

- 決済方法でクレジットカードを選択し、預かり区分で「NISA(つみたて)」を選択する

- 積立金額を設定する

- 取引パスワードを入力する

- 設定確認画面で確認のうえ「設定」を選択

これでNISA口座のクレカ払い積立設定が完了しました!

あとは証券会社が自動的に購入してくれるので、定期的に評価益をチェックしてみてください。

本当にお疲れ様でした🌼

まずは少額から積立インデックス投資を始めてみよう

できるだけ初心者の人が迷わないように、損をしないように1つ1つまとめてみました。

積立インデックス投資は、少額から始めることができる上に比較的リスクが少ない投資です。

投資に興味がある人、将来のためにお金を増やしていかなければならないと思っている人は、まずは積立インデックス投資を少額から始めてみて投資を実感するのがいいと思います。

読むだけでなく、実践することがとても大事です。

何事も最初の一歩が大変なものですが、乗り越えれば今とは違う景色が見えるようになります。

他の記事でもインデックス投資について書いているので、よかったらぜひ読んでみてください。

最後まで読んでいただいて、本当にありがとうございました🐰